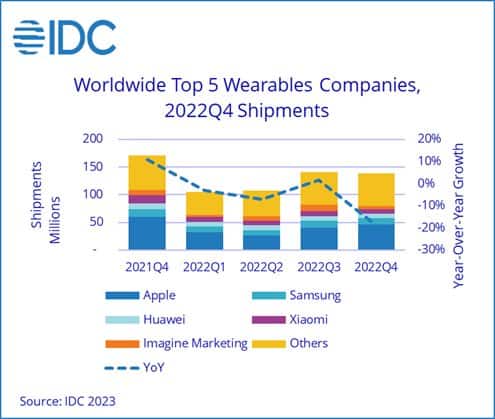

依据IDC最近发布的全球季度可穿戴设备盯梢陈述,2022年第四季度全球可穿戴设备出货量同比下降18.9%,降至约1.4亿台。在严峻的微观经济形势下,2022年全年出货量与2021年相比下降了7.7%,与2021年的微弱成绩难以比较,这是该品类出货量的首年下降。虽然经济低迷,但2022年的全体出货量仍达到了4.9亿台,远高于2020年和2019年的水平。

2022年,亚太区域(日本和我国在外)、中东和非洲区域的可穿戴设备出货量都呈现了同比下降。与许多新式商场相同,这些区域仍商场浸透率缺乏,但面临着可能会到来的极点通货膨胀的状况。

在各类产品中,2022年智能手表增加了9.4%,苹果以近1.5亿台的销量位居第一,创前史新高。华为和三星紧随其后,位列智能手表商场的第二、三名,而印度的Nexxbase和Fire-Boltt则凭仗在印度出售的价格导向型产品跻身全球前5。最大的可穿戴设备类别——耳戴式设备同比下降了近10%,而第三大类别——手腕穿戴类设备的出货量也因智能手表的竞赛而继续下降。

IDC移动和顾客设备盯梢陈述的研讨司理Jitesh Ubrani 表明:在不太达观的经济环境下,顾客需求放缓是正常现象。在开展战略中运用本钱更低的计划,是供货商未来影响需求的办法之一。除此之外,以旧换新、拟定融资计划和供给订阅服务的行动,也将在坚持公司盈余才能的一起为顾客带来价值。

IDC移动设备和AR/VR的研讨司理Ramon T. Llamas表明:曩昔两年,全球可穿戴设备商场阅历了大幅增加,2022年的下降是需求饱满的成果。用户最终会替换他们的设备,这将是商场复苏的一线希望。一旦商场回暖,具有多样产品、价格差异以及产品生态链的企业将优先取得盈利。